最新机构资金动态(每日更新!)

[vip]

end date=2025-07-18

Last Updated: 2025-07-18

| Ticker | price | date | marketCap | B/S | pctOwned | pctChange | acquirer | industry | sector | MFI | cpScore | LTScore | dealer |

Total 0 records Displayed

[/vip]

赚钱的真相,永远只有少数人知道

如何评价电影《大空头》(The Big Short)?

职业投资人,马拉松爱好者,狂热的读书人

职业投资人,马拉松爱好者,狂热的读书人作者:这篇文章当时发在微博上,再做了点修改,提出两点:无论是《大空头》的书也好,还是电影也好,毕竟都是拍的过去的事情,如果对当下或者现实没有启发意义,那么它只是一桶可以吃 90 分钟的爆米花而已。《大空头》的正确评价,来自于我们生活的当下,来自于我们生活的现实,里面揭示的一些问题,在当前国内没法回避。希望文章能对大家有帮助。

次贷危机已经过去了 9 年,随着电影的《大空头》的热映,人们又开始重新讨论这个话题。笔者很早就读完了原著,现在也跟风写一篇不是影评的影评,不谈电影中的情节和表演,只谈那场决战中的人物、背景和故事,这不仅是在回顾过去,更重要的是在当下扑朔迷离的宏观环境下,增强对大势的判断,避免落入从众的窠臼。

1. 究竟谁才是真正的大空头?

《大空头》电影中刻画了四路做空次贷的团队,分别是:① Scion Capital 的基金经理 Michael Burry ② 德意志银行交易员 Greg Lippmann,电影中改名叫 Jared Vannett ③ FrontPoint Partners LLC 的 Steve Eisman,电影中改叫 Mark Baum ④ Cornwall Capital 的 Jamie Mai、Charlie Ledley 和 Ben Hockett。

这四路人马最后的获益如何呢?Michael Burry 的基金以 6 亿的规模在 2007 年为投资者赚取了 7.5 亿美金;Greg Lippmann 并非投资者,而是做空工具 CDS 的交易员和做市者,他 2007 年领取了 4700 万美金奖金;两个小伙子 Jamie 和 Charlie 的 Cornwall Capital 获利 8000 万美元,数额不大,但考虑到他们只有 3000 万美金的本金,这个回报也是非常可观的;Steve Eisman 赚了多少钱没有具体披露,但他的基金最大规模有 15 亿美元,基金在 2007 和 2008 年的收益应该跟 Burry 的基金差不多或略少。综合起来,四路人马一共赚到了不到 20 亿美金。

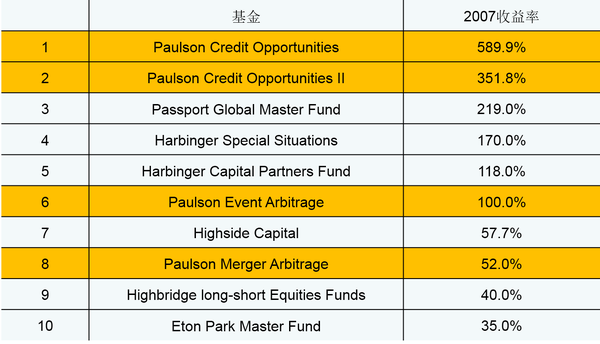

20 亿美金,在普通人看来是天文数字,尤其这还是在哀鸿遍野的 2007 年实现的,但事实上,20 亿美元只是真正“大空头”John Paulson 赚的钱的零头。作为史上最大的空头,Paulson 的基金公司 Paulson&Co.在 2007 年通过做空 CDO(Collateralized Debt Obligation,担保债务凭证)赚了 120 亿美金,在 2008 年又通过做空银行赚了超过 80 亿美元。另外,对冲基金领域其他一些投资人,也低调地通过做空来牟利。例如,Harbinger Capital Partners 的 Philip Falcone,也听了 Greg Lippmann 对 CDS 的讲解和推销,与电影中 Mark Baum 团队对 Jared Vannett 不断地质疑和喊叫相反,Falcone 立即大笔买入 10 亿美金以上的 CDS,两只主要基金 2007 年收益率均超过 100%。另外,投资大师索罗斯,通过他的侄子彼得索罗斯(跟 Paulson 是朋友)约 Paulson 进行午餐,了解其投资思路后也开始做空次贷,在 2007 年年底的三个月中也同样获利数十亿美金。下图为主要对冲基金 2007 年表现(考虑规模,统计不完全),其中标黄色的均为 Paulson&Co.的产品。

主要对冲基金 2007 年表现

John Paulson 整个做空次贷的过程,在《The Greatest Trade Ever》中被描述的很详细,整个做空过程,就是一个“假设 – 论证 – 筹资 – 下注 – 等待 – 收割”的全部过程,是一套经典的对冲基金运作流程。Paulson 上百亿美金的利润,绝非运气跟偶然,而是步步为营运筹帷幄的过程。这次史上最大的做空,其实可以从一张简单的图表开始说起。

2. 一张价值 200 亿美金的图表

在次贷危机之前,John Paulson 是一个其貌不扬的对冲基金经理,长期游离于华尔街之外,他接近 40 岁才成立自己的基金,经过 10 年的跌跌撞撞,2003 年公司管理资产规模达到 15 亿美元,论规模只能算是无名之辈。Paulson 身上也很难看出对冲基金大佬的影子,他出差坐经济舱、调研坐最后排、向上市公司提问时毕恭毕敬,45 岁第一次结婚,对象是自己的女助手。无论是与众多华尔街少年得志的俊才相比,还是与住在康涅狄格州格林威治镇上的对冲基金大佬相比,Paulson 都看起来默默无闻。跟 Steve Eisman 长期浸淫在次级抵押债券行业中不同,Paulson 的基金公司前期主要做并购交易,对房地产几乎没有涉猎,在他的老朋友 Paolo Pellegrini 给他打那个求职电话之前,Paulson 对房地产泡沫的理解,仅限于在房价飞涨的 2004 年将自己在南安普顿的房子卖掉,改成租房住。

Paolo Pellegrini 是 John Paulson 在哈佛商学院的同学,个人经历曲折。在入职 Paulson&Co.之前,Pellegrini 已经两次离婚两次被解雇了,除了离婚得来的 30 万美元,几乎没有什么积蓄。Paulson 只能提供给他一个初级分析师的职位,但他仍然感激不尽,每天起早贪黑,跟比他小 20 岁的同事一样在格子间里做着分析和研究。在 2004 年的 10 月,Pellegrini 在走廊里拦下了 Paulson,第一次向他建议,用一个叫做 CDS(Credit Default Swap,信用违约互换)的完美工具,来做空美国房地产。

对于一个成熟的投资人,任何一次重注,都需要考虑两个因素:确定性和收益比。对于前者,需要扎实严格的基本面分析,对于后者,需要考量时机与工具。美国房地产价格,自大萧条以来就没有在全国范围内下跌过,“房价永远涨”深入人心(听起来很耳熟?),在次贷危机之前,很少有人敢去说美国房价会跌,遑论下重注去做空它。

为了验证自己的假设,Pellegrini 和同事一起做了大量基础的研究,最终汇总的结果就是一张简单的图表:自 1975 年以来剔除通胀的美国房价指数。Pellegrini 发现,在 1975 年到 2000 年,剔除通胀之后,房价年度增长只有 1.4%,但在接下来的五年,每年的涨幅却在 7%,如果重新回到趋势线,房价可能的调整幅度最大可以到 40%。这一张图,奠定了 Paulson&Co.做空美国房地产市场的基本面依据。Paulson 视这张图表为他的“罗塞塔石碑”,以至于打印出来整天像珍宝一样给展示给他的客户看(当然是在做空结束之后)。

美国房价指数(自 1970 年)

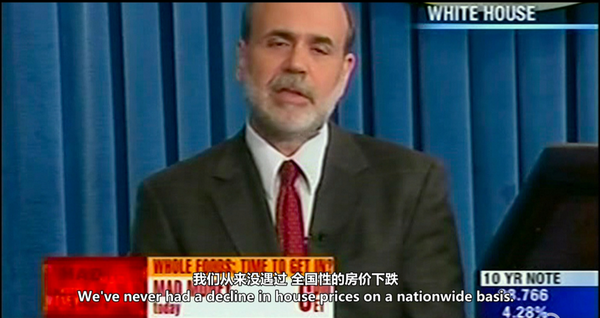

上图是美国房价自 1970 年以来的走势图,蓝色的线是未剔除通胀,红色的线是剔除通胀,趋势非常明显。这张价值连城的图表,所需要的数据并不高深,相信在次贷之前,有一大批专业研究人员曾经画出并凝视过这张图。著名畅销书《非理性繁荣》在 2005 年 2 月的修订版中,给出了充分的数据,对房价在 2000 年后的跳升做了明确的警示,但太多人屈从于趋势,而失去了常识。连美联储的主席 Ben Bernanke,在公开场合直接声称,”We’ve never had a decline in house prices on a nationwide basis.”(我们从来没有经历过全国范围内的房价下跌)。要知道,Ben Bernanke 可是研究大萧条的专家,站在最高宏观管理者的位置,理应窥全豹而察风险,但他对市场上正在发生的事情,比如抵押贷款公司利益驱动下的贷款滥放、民众的激进地加杠杆、华尔街投行疯狂的打包交易、评级机构的睁眼闭眼,了解的仍然不够多,最终出现了误判。在国内,很多人将央行行长的讲话奉为金科玉律,例如中央政府和居民部门的杠杆率、债务违约和银行坏账的比率、债转股背后的风控等等,央行站在宏观角度能够看到的东西只是整个图景的一部分,肯定会有偏差甚至错误,毫不质疑全盘接受是非常危险的。

美国房价不会跌,逻辑是对的!

上述那张被誉为“价值 200 亿美金”的图表背后,是一个 48 岁的“老”分析师不分昼夜地对学术、政府文献和市场数据做基础研究后得出的结果,反观国内很多机构的分析师,上了 35 岁基本上就不做研究,依靠实习生和卖方的研究报告,对比意味强烈。同一张图表,在懂的人手中价值连城,在不懂的人手中则一文不值。像这种明显反映出某种市场扭曲的图表,在国内太多太多,如债务、杠杆、M2、房价等等,不一而足,但国内投资者看到这种图表都已经麻木,甚至见怪不怪了,我们不能否定中国国情的不同,但越是面对大家习以为常的东西,如“xx 永远涨”,越是应该保持一颗敬畏和警惕的心。

3. 做空如何成为绝佳的生意?

做空是一件非常危险的事情,原因就在于缺乏适当的工具,导致风险收益极为不匹配,因此,做空的死亡名单上,从来不缺乏功成名就的大佬、急于求成的冒险者和倒在黎明前的先驱。在次贷危机中赚的盆钵满溢的空头们,很大程度上要感谢 CDS 这个风险 – 收益几近完美的金融工具。以 Paulson 发的新基金为例,10 亿美金的本金,可以购买 120 亿美元针对 BBB 级的 CDS 产品,但并不是付出 120 亿美元,而是每年交 120 亿美元的 1% 的保费,1.2 亿美元,而且这新基金可以在缴纳之前存在银行获取 5% 的利息,即 5000 万美金利息,这样第一年只要支出 7000 万美元,加上每年 1000 万美金的佣金,10 亿美金的产品一年最多损失 8%(8000 万美金),但理论上可以赚 1200%(BBB 级债券全部违约,CDS 全部赔付,当然实际中能要回多少就是多少)。

“这是有史以来最好的交易!”Paulson 冲着他的下属激动的喊。

在做空房价的过程中,最简单的做法就是卖掉自己的住房,租房住,但这也是最没有性价比的方法。房价跌 20%,如果你再买回来,加上交易费用可能只有 15% 的收益;房价涨 20%,你再买回来,加上交易费用你损失会超过 25%,显然不是一笔划算的生意。不过有意思的是,各路做空人马中大多数人都是在租房住,Paolo Pellegrini 根本买不起纽约的房子,刚加入 Paulson&Co.的时候,这个 HBS 毕业的 48 岁中年人只能租得起一个一室户;John Paulson2004 年把自己在汉普顿的房子卖掉之后,发现房子涨太快买不回来了,于是就租房住。Jamie Mai 和 Charlie Ledley 一直租房住,布拉德皮特饰演的 Ben Hockett 发现自己的房子涨到了 100 万美金,但如果出租,租金只有 2500 美元一个月,年租售比超过 30 倍,于是也卖掉了,然后租了个公寓住。可想而知,这些对房价看空的人,在看到 CDS 这种“错了赔 8%,对了赚 1200%”的工具,是何等的欣喜若狂。

Michael Burry 最先发现了这种风险 – 收益扭曲的工具,Greg Lippmann 看了 Burry 的行动之后,经过严谨的分析(复旦大学毕业的徐幼于在分析过程中起到了重大作用,就是电影中那个带着眼镜跟 Greg 一起去参加路演的中国人),马上就知道 CDS 对真正看空美国房地产市场的客户来说具备致命的吸引力,于是开始大规模创造这种产品,卖给懂的客户。在整个金融危机期间,Greg Lippmann 的团队一共创造出 350 亿美元的 CDS,为德意志银行赚取了丰厚的交易费用,另外德银自己持有了约 50 亿的 CDS 头寸,如果没有这 50 亿的做空头寸,德银在金融危机时的报表将更加难看。Jamie 和 Charlie 两个年轻人,在 2006 年 9 月,翻看一个朋友送过来的 Greg Lippmann 的 CDS 推销材料(电影中是在 JPMorgan 大厅中翻看别人扔掉的材料),对抵押贷款业务一无所知的他,感觉“好得简直有点儿不像是真的”。

《大空头》中的 Jamie 和 Charlie

Jamie 和 Charlie 能有这样的嗅觉,是跟他们的短暂但是令人咂舌的投资经历有关系。这两个几乎没有任何投资经验的年轻人,2003 年在加州伯克利的一个车库中创办了 Cornwall Capital—康沃尔资本(电影中化身 Brownfield Capital),初始资本只有 11 万美金。康沃尔资本的投资理念(如果有的话),那就是寻找哪些收益跟风险严重不匹配的投资机会。例如他们第一笔重大交易:买入一家叫做 Capital One Financial 公司的看涨期权。当时这家公司正陷入掩盖亏损的指控当中,股价在 2 天之内跌了 60%,徘徊在 30 美金左右。经过仔细而深入地研究,他们认为公司潜在风险被夸大,如果公司造假,股价应该跌倒 0 美元,如果不造假,股价应该回到 60 美元,他们认为不造假的概率超过 50%。当时“以 40 美元在未来两年半之内任何时间购买 Capital One Financial 股票”的期权,售价只有 3 美元,于是康沃尔资本马上买入 8000 份,花费 2.6 万美金(相对他们 11 万美金的初始成本,仓位也不低)。不久之后,Capital One Financial 的负面消息开始消退,2.6 万美金的期权涨到了 52.6 万美金。

在此之后,Cornwall Capital 就开始寻找那种一很小赌注投注很大赔率的交易,从欧洲困境公司、韩国股票、猪肉、乙醇汽油、泰铢等等,投资范围非常广。到 2005 年的时候,累计财富已经达到了 1200 万美元,到了他们开始着手做空次贷的 2006 年,本金已经达到 3000 万美金,收益率惊人!Jamie 和 Charlie 的投资思路,着重于钟形曲线的肥尾效应,以及在此背景下期权定价的不合理,跟 Nassim Taleb(《黑天鹅》作者)和 Didier Sornette(龙王理论的提出者)的思想有一定的契合。当然,彼时的 Jamie 和 Charlie 还算是初出茅庐毫无自信的年轻人,怀着激动的心,颤抖的手,朝圣般地注视着投资银行大厅光滑的大理石地板和衣着光鲜的华尔街精英们,他们没意识到的是,那些智商学历背景远胜于他们的交易对手,在一个大众癫狂的环境中,居然比他们想象中要蠢的多的多。

4. 筹资,起跑线的游戏

得到了基本面和工具的支持后,应该要动手了!但在这之前,Paulson 还有一个重要的问题需要解决,那就是:筹资。对于一个对冲基金来说,投资能力和筹资能力是核心竞争力的左右手,Paulson 在这方面颇具天赋,主要是他能够将复杂高深的策略讲解的平易近人,但一直到 2006 年 6 月,新基金一共才筹集了 1.47 亿美金,又经过几个月的努力,有了大投资商如彼得•索罗斯的加入,新基金终于筹到了 7 亿美金,加上公司之前管理的资金,能够用来做空次贷的粮草已经达到了数十亿美金,进而才有能力持有了高达 250 亿美金的 CDS 合约。

在《大空头》四组人马中,在筹资方面遭遇最大困难的是 Michael Burry,如果投资和筹资是左右手,那么 Burry 的右手可以说是先天残疾,他的第一个基金能募集顺利得益于他业余时间经营的财经写作网站(先成为财经大 v,再募资,中美也很像),让他一个一个营业部跑着去路演,恐怕不可能。Michael Burry 其实是全美第一个做空次贷的人,领先市场非常多。事实上,Greg Lippmann 是受到了 Burry 的启发(电影中 Greg 在夜店听到了 Burry 在华尔街向高盛等投行购买 CDS 的消息),才开始大规模推销 CDS 交易,前后一共卖出了 350 亿美元的 CDS(其中 50 亿是德意志银行自营账户持有),几乎所有做空次贷的大佬都是受 Lippmann 影响,因此,Greg Lippmann 算是“头号鼓吹员”,但 Burry 才是当之无愧的 CDS 交易创始者。但这个先驱者,在做空过程中,没有像 Paulson 那样对着客户娓娓道来,反而用较为强硬的方式来回应客户的质疑,在这一点上,Burry 没有参透“投资人 – 受托人”这种信托商业模式的本质,应该说是不及格的。在泡沫还没有破灭之前,Burry 就在客户的压力下不断减持持有的宝贵的 CDS 头寸,甚为可惜。最终,尽管 Scion Capital 在运行期间给客户带来了 489.34% 的总收益,Burry 仍然在 2008 年关闭了基金,拿着 1 亿美金的业绩提成,成为了私人投资者,这对他来说,或许是最好的归宿。

Burry 医生总是一副苦大仇深的样子

有意思的是,Burry 非常推崇芒格,而芒格对做空的态度就是“我们不喜欢以痛苦地交易来换金钱。”但面对这种历史性机会,按捺住不心动是很难的。在《大空头》的四组人马中,唯一以本金进行交易的就是 Jamie 和 Charlie 这两个年轻人,因此,他们不需要面对筹资的压力,但本金相对来说少了一个甚至两个两个数量级。Paulson 能够赚取其他团队总和的利润,一在于有更多的本金,面对本世纪第一个历史性交易机会,大批的客户与他并肩作战;二在于做空的坚决,毫无电影中几个主人公悲天悯人的态度(其实也大都是电影美化而已),Paulson 甚至与投行合作,创造出更多的 CDO 用来做空(多达 50 亿美金),在左翼主导的好莱坞,这可是滔天大罪,这也是为什么 Paulson 这个实际的最大空头,无法被拍进电影,只能在《Inside Job》里面作为反面典型出现的原因。

5. 对手盘并不一定都是纸老虎

当各路人马全部已经下了重注之后,剩下的就是等待和煎熬。系统学告诉我们,一个动量非常大的物体,要经过非常激烈的抵抗,才能改变原本的趋势,拐头需要的时间则更长。《大空头》中相当做的笔墨在描述了危机爆发前的场景:违约率已经大幅度提升,房价已经开始拐头,但空头仍然没法赚钱,因为整个系统还在做最后的抗争。这种抵抗是如此的强烈,以至于参与做空的很多人都开始怀疑自己,“难道我错了吗?难道市场知道一些我们不知道的事情吗?”Greg Lippmann 作为卖方,深谙客户心理,因此安排了他们去 Las Vegas 面见交易对手的活动。在赌城,Lippmann 包了一家日料店的铁板烧烤餐厅,一共 4 个烧烤台,每一个台子都安排了一个做空次贷的对冲基金经理和一个卖出 CDS(做多债券)的投资人,Lippmann 希望客户通过直接了当的对话,明白整个体系到底是多么的疯狂和愚蠢。跟 Steve Eisman 对桌的那个华裔叫做赵文(Wing Chau),总是一副挑着眉毛高深莫测欠揍的样子,职位是哈丁咨询公司的 CDO 经理,毫无疑问,他的结局是把客户的钱几乎全部亏光。后来上映,赵文还去起诉 Steve Eisman 和《大空头》作者,控告他们把他塑造成了一个毫无职业操守的骗子。

正面交锋的多头与空头

在电影中,Mark Baum 跟同事一起去评级机构质疑,得到了非常无语的回应,对方一副“你是哪个单位的?”这种语气,让 Mark Baum 深刻理解到,此时的华尔街,已经被抵押债券统统绑架,在“房价永远涨”的背景音乐之下,常识和风险被抛在脑后,抓紧赚钱才是王道。评级机构丧失公正这种事情,在哪个国家都不鲜见。拿国内最近违约的几个债券为例,中铁物债停止交易之前的评级是 AA+,15 华昱 CP001 违约之前的评级是 AA,15 东特钢 CP001 违约之前评级是 AA,后两者评级目前在违约后都变成了 D。国内的评级机构会给地方政府或央企担保的债券给出真实的评级吗?我看很难,太阳底下没有新鲜事。

巴菲特曾经说过,“在美国 238 年的历史中,那些看空的人谁最终受益了?”尽管这句话是在 2015 年说的,但其实足以让每个阶段做空(而非看衰美国)的空头们心惊胆战。按照 PerTrac 的统计,有 13675 家对冲基金和数千家其他类型投资机构获得了投资 CDS 的许可,但在 Greg Lippmann 疯狂路演的情况下,也仅仅有 100 家机构涉足了 CDS,其中大部分还是为了对冲手上的不动产。只有极少数人,大于 10,小于 20,直接对赌了房地产市场的崩溃 。这一小撮人,绝非每天羽扇纶巾静待樯橹灰飞烟灭,他们面对的对手盘,本质上是政府、银行、美联储、评级机构等无比强大的机器,他们永远不知道对手盘能够做出什么举动来,1 vs. All,电影中反应的胆战心惊煎熬的场景,是非常真实的。

财政部长亨利保尔森和美联储主席伯南克有一段不是笑话的对话:

保尔森:“前几天我去见格林斯潘了,问了他关于解决房价崩溃的方法。”

伯南克:“什么方法?”

保尔森:“最有效的方法,就是国家直接把违约的房子买下来,然后一把火烧掉。”

伯南克:“……”

政府当然不会采用这种方式来,但这并非是一个完全没有根据的提议,我们不妨做一个荒诞但有趣的假设,假如美国政府也具备强大的干涉经济的能力,在次贷危机爆发的时候,他们是不是可以做下面这些措施,来避免危机蔓延,甚至避免危机出现呢?

1) 房价暴跌或者涨不动的地区,如加州,停止供地。土地私有?可以直接立法严禁居民私有土地进入房地产市场,开放商施行预售证制度,严禁随意下调开盘价格;

2)对雷曼、贝尔斯登、华盛顿互助银行等公司进行债转股,成立债券人委员会,不能随意撤资和抽贷。;

3)号召墨西哥偷渡进城务工农民工们买房,买房送绿卡 ;

4) 进一步降低首付比例,全国去库存,鼓励进一步加杠杆,居民加不动的话鼓励企业加,逻辑是对的。首付已经是零?那么就施行买房抵税,房贷抵个税,企业买房抵所得税,等等等等;

5)向违约者直接发放房贷补贴,花不了几个钱,联邦财政没钱的话就进一步扩大赤字;

6)降息,千万不能加息,如果 CPI 起来,更好,3% 的通胀维持 5 年,可以抵消企业部门 15% 的负债,民众对物价抱怨的话,那就调整 CPI 结构,比如调低美国中低服务人员工资占 CPI 的比例,如果实在压不住,那么可以定点采样,“反正我们 U.S 统计局旁边的猪肉就是比你们买的便宜”。

如果这些都实施了,美国房价会跌吗?次贷危机会爆发吗?我也不知道,历史不能假设,这些也都是戏谑之词,但我们至少明白,如果想要维持资产价格,一个“大政府”能够做的事情,要比“小政府”多的多,即使代价是违背市场精神和财经纪律。我们没有办法知道美国的历史是否会不同,但在当下,但我们都生活在一个可以直接观察的样本中,这个样本,它的 M2 在很快就将超过美国和欧洲的总和,总债务还在以两位数甚至 20% 的速度狂飙,一线城市房价已经全面超越纽约和东京,什么样的结局,我们不得而知,但作为普通人,很多时候我们只能被动的做多,最好的位置也只是观察而已,只不过,在观察的同时,要谨记两点:1. 尽量不要站在一个几乎无所不能的对手的对面,尤其是没有完美工具的情况下,他们是真老虎;2、在大趋势的拐点,即使没有能力或者机会站在正确的一方,至少不要押上全部的身家性命,站在错误的一边。

6. 等待一生的交易

当所有掩盖起来的债务和问题都曝光于天下的时候,对于大空头们,是获得丰厚回报的时刻,对于普通美国人甚至其他国家的人,噩梦才刚刚开始。电影并没有渲染空头们获胜后的喜悦,反而都是一副沉重的表情,这是大众电影的艺术需要和政治需要。有一个电影中没有的细节,令人印象深刻,Paulson&Co.的员工打电话咨询最新的 ABX 价格,对方告诉他上午下跌了 5%,公司的人目瞪口呆,因为每跌 1%,Paulson 公司就会赚到 2.5 亿美元,一个上午 5% 意味着赚了 12.5 亿美元,仅用了几个小时,就超越了索罗斯当年做空英镑所赚取的利润总和,这就是坚持正确的回报。

对于 Paulson 来说,这个当年不入流的基金经理,终于完成了他“一生的交易”,2 年时间给客户赚取了 200 亿美元的利润,这场战役,将成为跟索罗斯做空英镑的战役一样,在后面很多年都会被人津津乐道。不可否认的是,这是 Paulson 一步一步地完成“假设 – 论证 – 筹资 – 下注 – 等待 – 收割”后的结果。Paolo Pellegrini 在度假时,妻子查了下银行卡,发现卡里多了 4500 万美金,他 2007 年的奖金高达 1.75 亿美元。当然,2007~2008 年是 Paulson 背负骂名的开始,但在这位史上最大空头的眼中,恐怕只有对和错,没有是和非。

危机过后,很多人思考,作为普通人如何在危机中幸存?其实这个问题很多人问,也很多人回答,但答案几乎没有正确的。正确的答案是:几乎没有办法。以次贷危机为例,在 2006 年,至少有数以万计的美国人,包括房产经纪人、贷款审核员、压力越来越大的买房者,嗅到了即将到来的危机,但这些人是没有办法直接做空美国房地产市场的。CDS 根本不会在公开市场上出售,普通投资者连门槛都摸不到。在《大空头》中,Jamie 和 Charlie 打电话请求 Ben Hockett 出山,就是需要他帮助解决 ISDA 的门槛问题(国际掉期与衍生工具协会,International Swaps and Derivatives Association),否则他们无法直接交易 CDS,康沃尔资本 3000 万美金的资金量在华尔街如同滴在 70℃ 柏油马路上的一滴水,瞬间蒸发都不会有人在意,如果不是偶然看到 Greg Lippmann 关于 CDS 的宣传材料,他们也会像普通投资者一样,在金融危机过去后很久,才知道有 CDS 这种东西的存在。影片中 Charlie 在危机刚爆发的时刻给妈妈打电话,解释半天也没啥用,只能以一句“Save your money”来结束。普通人在倾巢之下,其实能做的非常少。但这并不代表,我们可以不去关注宏观事件,不去了解这个世界正在发生什么。

人生七八十年,能折腾的也就是 40 年左右,20 岁开始,60 岁结束,在这 40 年中,一个人难免会碰到一个甚至多个重大的宏观事件,对于过去的 40 年来说,中国人遇到了非常多的宏观事件,92 年邓小平南巡后的下海、97 年国企改革下岗潮、WTO 后制造业的崛起、人口红利和城镇化催生的房地产大牛市、世界工厂诞生带来的大宗商品牛市,等等。尼古拉斯金涛说过,“人生发财靠康波(周期)”,重大的宏观事件中,给人造就的机遇是空前的,但如果在一个负面周期中,给没有风险意识的人的毁灭也是难以估量的。海通姜超前几天写了篇文章,讲到他有个台湾的客户,说房地产是大周期,一个周期就要 20 年,所以人这一辈子一般只能碰到两次房地产周期,而且悲剧的是第一次通常还没钱,所以碰到第二次后,一定不能错过。其实道理很简单,人生一样需要顺势而为,看清宏观大背景后,更容易做出理性的选择,可能我们没有办法每一次都赢,但至少可以不站在输家的一方。

最后,用一段《大空头》电影的开头马克吐温的话,送给处在这个前所未有的时代中的我们:让你遇到麻烦的不是未知,而是你确信的事并非如你所想。希望每个读者,都能感受到时代浪潮的涌动,都能够顺势而为,踏浪前行。

作者为私募基金经理,新浪微博:饭统戴老板

Utilizing the Power of 1×2 Call Spreads

1×2 call spreads are a powerful tool that can be used even by traders who aren’t crazy about options or generally stay away since they view them as very risky. I will go into 2 simple uses that are basically the same play for 2 different purposes. Both of these scenarios are meant for situations where you are already long the underlying stock.

- Stock Repair – this is the nickname sometimes given to buying a 1×2 ratio call spread when you are underwater on a stock. Say you hold a stock that is -10% from your entry for example and you just want out at break even. Even though it may be better to take your loss and move on to the next setup, we’ve all been in the situation where you hope to get out break even though we know that’s just a mental mind trap that hurts more than helps in trading…Bad habit: the desire not to take a loss or having to admit you had a bad trade. Anyway…

Let’s use $GDX for our example. Assume you bought 100 shares of GDX at $28 and it’s now at $25 so you have ~11% loss and you just want out at break even. Today, 2/9, you could buy the March $25 call for $1.24 and sell to open (or short) double the amount of March $26.50 strike calls for 65c (collecting $1.30). So you would be able to put the 1×2 package on for a small credit, 6c credit before commissions in this scenario (a credit is always desired as explained below). Important to note is that the 2nd call you sold is “covered” by the stock you own so it is not a “naked short”. Each call controls 100 shares so if you owned 100 shares of stock the stock repair size would be simply +1 x -2. If you owned 500 shares you would put on +5 x -10.

The reason this is called stock repair is because now you have the opportunity to make 2x the return from $25 to $26.50 ($26.50 = max profit level). So where before you needed a 12% rally to break even, now you only need 6% since you have effectively double the shares from $25 to $26.50 due to the calls. Break-even is now $26.50, not $28.

Important to note the trade-off with this strategy: if the stock goes to $30 you are capped at $26.50 max gain…you won’t lose above that but you also won’t make anything additional either. Timing is also an issue if the move happens too fast as the max profit level gets paid fully only on expiry so it pays to not go too far out with expirations otherwise you may have a situation where you are at max profit price wise but need to wait til expiration for it to fully pay and we know that the stock can obviously fall back below the upper strike again.

Also, the reason it is effectively a free option play…if the stock closes below $25, you lose nothing on the options since you put them on for a credit…both strikes expire worthless…that’s why putting it on for a credit is smart…you paid nothing (or even received $) for the 1×2. You still lose on the stock…but you would have regardless.

Below is a screen grab showing real prices that were used for the examples.

2) Press Your Bet – while the above 1×2 strategy works great for stock repair you can also use it to press your bet for a current position that is not under water or to initiate one that’s turbocharged for the first 6% . It is basically the same play but from a position of strength instead of weakness.

This works especially well when you have a price target say 5-10% higher that you would likely sell your position at. Either buy stock or have an existing stock position that you now pair up with the same 1×2 call spread. Now from $25 to $26.50 you make 6% effectively twice (6% on double the standalone position). Again, if stock is below $25 at 1×2 expiry then you only lose on the stock, not the options. The strategy adds additional gains than the standalone position would have with the stock above $25 at expiry with the Max profit capped at $26.50 and you make nothing more above that. But keep in mind that by not adding the 1×2 option press you would need over a +12% move in the standalone stock before you were better off without the 1×2.

The further out in time you are willing to go the wider the strikes you can use and more potential gain you can play for since the further out of the money strikes can be sold for either more credit or you can use even higher strikes for the same credit as an earlier expiry, lower strike, would get you.

到底怎么用期权策略赚钱,终于有人说清楚了!

(期权专家蒋希华重磅分享)

文 | 浙商期货总经理助理 蒋希华

关于期权

期权有两种,一种是看涨,一种是看跌,比如现在白糖1705合约6500元,我希望一个月以后还能6500元买入白糖期货。这就是你的权利,6500元就是你的行权价,是平值的看涨期权。如果一个月以后希望能以6500元卖1705期货,那就是平值的看跌期权。

当然不一定是6500元,我希望在一个月以后能以6700元的价格买这个期货也可以,这6500元、6700元甚至7000元,不同的行权价给你带来很多不同的组合,期货就做不到这一点,期货现在买是什么价格就什么价格,涨了就赚了,跌了就赔了。因为有行权价,就把期权这种资产变得很复杂。

期权基础策略,最简单的能用期权做什么。首先是简单的买卖,你买看涨,也可以卖出看涨,另外还有买入看跌和卖出看跌,这就有四种组合了。因为有不同的行权价,你可以做各种各样的组合,看跌、看涨可以组合,不同的行权价可以组合,不同的到期也可以组合,期权加上行权价以后就变成一个立体的交易了。

价差组合是根据你对市场有不同的看法,比如未来一个月、五个月、半年,你认为这个标的的走势是怎样的,比如白糖1709合约未来3个月先涨到6900元,再跌回6500元,继续跌到6300元,然后涨回6700元,你如果有这些看法的话就可以用不同的行权价来表达你的观点。你认为将来3个月最多涨到6900元,这时候你可以卖7月27日到期的6900元行权价的看涨期权,卖期权有权利金,只要它涨不超过6900元,这个钱就归你了。

你认为过一阵子又跌,跌不破6300元,你卖6300元的看跌,这个权利金又归你了。所以利用期权可以做各种各样的组合,如果期货的话做不到这一点,这个点位你只能通过止损平仓来做这种操作,通过期权,你可以做更复杂的,更符合你预期的策略。

还有一个是期权和标的的组合,你本来是做期货投资的做得很好,这时候多了一个期权可以跟你这个标的组合。比如你持有1709多头合约,但是你认为涨不会超过6900,这时候你就卖看涨,备兑看涨,你卖看涨就增加收入。如果你做多,最后你看对方向,价格上涨但没有超过6900,你卖6900就比其他的策略收益多,这就是期权的增益策略。期权可以跟标的组合,使你的策略更丰富。

另外可以控制风险,比如你还是买1709白糖合约看涨,你怕它万一跌了你会有比较大的损失,这时候你可以买一个看跌的期权,比如你花5%的钱买了看跌期权,现在6500,你买6500的看跌,你花5%的钱保住了6500这个多头不会有更多的损失,因为低于6500,你这个看跌期权对手方有义务给你赔偿,但5%这个钱回不来了。

如果未来真的是跌了,你最大的损失就是这5%。所以有了期权以后,你不需要止损了,你的损失最多就5%,但涨上去的话,你看对了,这个收益是你的。如果期货就要止损了,尤其是散户止损是最不靠谱的事情,止不住,赔了5%再忍一忍到6%,忍到最后就不管了,账户每天都不看了,很多散户都是这种状态。

期权策略有多种组合,牛市价差、熊市价差、跨式组合、蝶式组合、日历价差,这些策略都可以在实践中用,只要你对市场有观点,你可以做各种各样的组合。通过不同的行权价做各种各样的组合来表达你对市场的观点。

日历价差,期货的日历价差跟股票ETF指数不一样,因为每个期权的标的对应的是某个月份的期货合约,股票ETF对应的标的是那只股票,所以股票ETF指数期权是同一个标的一个价格,期货期权每一个期权对应的都是不同的标的,这些标的可能有比较高的相关度,5月合约涨,9月合约也会涨,但是经常有夜间差的变化,大家做夜间差期货套利,就是因为每个月到期的期货之间标的价格不是完全同步,有时候价差变成升水,有时候变成贴水,这有很大变化。

所以这时候做期货期权的日历价差要小心,跟常见的股票价差不一样。大家在实战中如果要用到日历价差要小心,商品期权和股票期权市不一样的。如果两个月的期货标的相对价值(基差)变化了会影响期权的价值,股票就不会,因为股票不同月份的期权对应的是同一个标的,这是不一样的,在实战中有很大区别的东西。

期权与标的组合,期权里面有一些固有的数学关系,这些数学关系是要保持的,当你违背这个关系的时候就会产生风险套利的机会。比如最简单的期权平价公式,就是标的看涨期权和看跌期权有一个数学关系一定要满足的,当它不满足的时候你就可以做套利了。这是期权和标的组合常见的策略,就是你买一个看跌保护,如果你是多头买一个看跌期权保护下跌的风险。

或者你有多头的可以做增益,你卖看涨期权,增加你的收益,如果将来这个市场没有涨超过你卖的行权价,权利金就是你增加的收益。期权又可以合成标的,比如你买一个看涨,卖一个看跌,这就合成一个多头。或者反过来你买一个看跌,卖一个看涨就变成一个空头。期权是可以合成期货的,期货能做的事情期权也都能做。作为期权交易员的基本功,你要时刻看梯形报价,看涨和看跌合成下的期货跟真正的标的是不是价格不一样,如果价格不一样就可以买一个高的,卖一个低的,做无风险套利。

期权是有理论模型的,最常见的就是Black-scholes模型,它里面的变量有行权价、标的资产价格、时间、利率,其中一个看不见的变量就是波动率,波动率为什么影响期权的价格?比如你买一个看涨,这个看涨期权到底有多贵,这取决于将来到期的时候这个资产是不是超过行权价,如果超过行权价,我作为义务方是要赔付的。

所以我卖看涨的时候就决定与将来这个概率有多大我要赔付,这个概率跟什么有关系?跟资产价格波动幅度有关系,波动幅度很大,很容易就超过看涨期权的价格,这时候就要卖得贵一点。期权定价最看不见的,也是最重要的因素就是波动率。这个BLACK-SCHOLES模型就是把刚才说的几个变量考虑在一起,它有一个定价公式,这是很著名的一个公式,这是看涨期权的公式。

有这个公式以后,如果有了实际波动率,比如你知道未来一个月这个波动率是多少,你可以计算出期权价格是多少。但问题在哪?实际波动率你知道吗?你不知道。

波动率分实际波动率和隐含波动率,实际波动率就是未来一个月这个标的资产真正造成的波动幅度是多少,隐含波动率是期权卖的时候只能大概估计一下,我觉得这个期权应该多贵,你卖的期权价格可以从那个定价公式反推出来一个波动率,这个叫隐含波动率。我们做波动率套利,期权的价格对我们来说就是波动率,我们比较不同的期权哪个贵,哪个便宜就是比较波动率,期权有不同到期,不同行权价,价格差异是很大的,你没有办法比较不同行权价格到期的期权谁便宜谁贵,我只能用来比较波动率。

所以波动率才是真正的期权的价格。当你看一个期权,你想知道它贵还是便宜,你就用这个模型把隐含波动率推出来,你看实际波动率是多少,实际波动率是可以算出来的,比如过去一个月、半年、一年,市场价格变化是有公式的,这里面我列了实际波动率的算法,最简单的就是标准差。

你算出隐含波动率和实际波动率一比就知道这个期权是贵还是便宜。比如最近黑色的波动率非常高,任何人想在黑色上买期权保护下跌,一看价格就不买了,太贵了,为什么贵?因为波动率太高了,你要保护铁矿石的价格,动不动跌停,昨天不就跌停了嘛,这种资产当然期权要卖得很贵。波动率是期权真正的价格,通过它比较不同期权哪个便宜哪个贵。隐含波动率和实际波动率就是你做波动率套利最常用到的东西。

不同的波动率有不同的比较方法,parkinson是比较常用的,不光考虑收盘价的价格波动,还要考虑日内的波动,日内最高点和最低点,用这个波动来算实际波动率。这个实际波动率可以帮助你估计最近行情是震荡还是单边。

既然波动率是期权的价格,我怎么能预测未来1个月、3个月的波动率是多少,有很多方法,GARCH是最有名的方法,也得了诺贝尔奖。它就用过去的历史数据预测未来的波动率,看似确实能预测,但实际上能预测吗?至少我们实战不用,不能预测,只能预测大概,但是在关键的时候,有大的事件的时候总是错的。你用过去一个月的数据,我预测未来一个月,比如在美国的波动率,比如年初有一个会议,过去一个月没有会议,你说用没有会议的数据来预测有会议的市场波动靠谱吗?不靠谱。

反过来,我用过去一个月的数据预测下一个月的,过去一个月美联储刚开完会,对市场有比较大的波动,未来一个月没有这种会议,你用这种数据来预测对吗?还是不对。所以实战中我们是不用GARCH的,我们宁可用波动率,用它的平均值大概估计一下实际波动率和隐含波动率是什么关系来决定我买还是卖,做多还是做空。

我知道波士顿有一家对冲基金他声称是用GARCH赚钱,要跟我们合作,但我们不太信,也没有找到很好的切入点,就没有合作。过了不到两年,那个对冲基金就没了。他那两年赚钱有可能是巧合,他用GARCH预测是运气,再继续做表现肯定不好。投资有时分不清是运气还是实力,也可能两个都有,如果把运气当成自己的实力是不会持久的。

这是我前面说的做波动率的牛人叫Nassim Taleb,写《黑天鹅》的作者,这个家伙很牛,他当初是做期权交易员,汇率、商品、指数、股票都做,然后他觉得理论水平不够,跑到纽约大学读博士,读完以后又回来做交易员,既有理论,又有实战经验,他那本书《Dynamic Hedging: Managing Vanilla and Exotic Options》当作我们做波动率套利的圣经,我们每当有不懂的东西或困惑的东西到他的书里翻一翻,总能受到启发,我们很多风控的指标都是从他的书里得到的启发。如果大家对波动率套利有兴趣的话可以看看他那本书。

希腊值,前面说的那些变量影响期权价格,所以搞出一堆很让人费解的东西,这些都是期权价格对不同变量的敏感度,当这些变量变化一个单位的时候,期权价格会怎么变化。这个东西理论上不难理解,问题是你理解了记不住,没过多长时间就忘掉了。要理解这些变量,开个户做几笔买卖,你真钱放在那很容易就理解这些东西了。你要真正对期权有比较透彻的理解就是去交易,你从字面上、理论上、模型上学习,学的时候很明白,但是你很快就会忘掉。

无风险套利策略

期权根据它的定义有一些固有的数学关系,当数学关系不满足的时候就有无风险套利的机会。蝶式价差套利,你卖中间的两个看涨期权,然后买两边一个实值,一个虚值的看涨期权,它的回报是像蝴蝶这样的形状。当市场不动的时候盈利最多,如果市场涨或跌很多你就有亏损。这个蝶式价差需要你花钱去买,如果你做了四腿交易,你是收到钱的那方就不对了,那就违背了这个数学关系,这个时候就有无风险套利机会,无论怎么着你这个钱都稳赚了,这是最典型的蝶式价差。

跨式套利是你一个行权价做了一个跨式,如果这个标的向两边涨或跌的时候,跨式的价值应该是增加,如果减少就不对了,这是简单的一种数学关系。

日历价差套利,股票或指数,同一标的的价差,这也是你要花钱买的,因为你要买远月卖近月,远月的时间长、时间价值多应该贵,近月应该便宜,你买远月卖近月一定是掏钱的。但有的时候会出现你买远月的反倒便宜,近月的贵,那就不对了,这时候你拼命买远月卖近月,这个钱是稳赚的。

转换套利和反转套利,看涨期权和看跌期权可以合成期货,合成期货就有一个价格,真实的期货也有一个价格,将这两个价格比较,如果价格不一样就可以买便宜的卖贵的,这又是无风险套利。

我怀疑现在豆粕期权就有无风险套利机会。但因为我们是做市商,一开始为了保持市场稳定,完成交易所的义务,我们现在程序上没有跑套利,因为豆粕期权上市很平稳,没有出现任何问题,但我们肯定要跑套利的策略。50ETF当时是有的,2015年3月份开出来一直到2016年3月份都有无风险套利机会,套利要用程序跑,你把数学关系写到程序里,一旦市场有机会你就马上打单锁定利益。我们2015年底2016年初做的时候年化可以轻松做到15-20%,它就是无风险套利,那时候我的账户每天就只做这个,每天程序在那跑着,一旦有成交小喇叭就会响,市场动得比较快的时候那个小喇叭响得不停,听着很高兴,后来响得就越来越少了。

期权还有另外一个好处,期货多头还是空头,市场要动才可以赚钱,期权市场不动也可以赚钱,给你的投资策略增加了一个很好的工具。在座很多做CTA的,你最苦恼的是很难找到均值回归的策略,大家都是趋势跟踪,没趋势的时候就很惨,总是不停地止损,回撤很大。如果有期权,你可以用期权均值回归的策略,市场不动的时候也保证有收入,这至少可以抵掉趋势跟踪不停止损的东西,所以期权肯定是一个好东西。

转换套利,有这样的数学关系,看涨+行权价=标的价格+看跌,你看梯形报价脑子里可以快速做一个计算看这个等式是不是相等,如果不相等你想可能有套利机会,当然你是用打单的方式算。无风险套利到后来肯定只有机器才能做,早期人肉眼都能做,现在肯定是人干不过机器。

套期保值策略

套期保值的概念:你拥有了一个资产多头买一个看跌保护这个价格,如果价格下跌了,就可以避免很大的损失。里面要注意的几个问题,我们在美国的时候也遇到过,总有人来问你帮我做一个策略,我现在是股票的多头,如果股市涨了会赚很多钱,如果跌了保证我不要赔太多。简单买看跌期权肯定是不灵的,不用说买平值了,你买虚值都是你买的期权不停地作废,因为市场大跌的时候很少,如果小跌的话你买得到的赔偿刚刚抵你的期权费没有意义,只有在市场快速跌的时候,你这时候买看跌才有意义。

但是市场大跌的时候毕竟很少,尤其美国的股市,从2009年3月9日奥巴马总统号召大家买股票,一直到现在特朗普上台,8年的大牛市。你如果不停地买看跌期权做看跌保护一定很惨。我们做过回测,每一个月你都买一个看跌期权保护你这个多头的头寸,最后赔的钱远远比股市多头赚钱多。所以你只是不停地买看跌保护,这是没有意义的。我们给场外期权客户做的时候也会提醒客户,比如你有豆粕、白糖的期货多头,你买一个看跌,实际上是赔钱的策略,你就这样推广给客户实际上对用户有点不负责任。

套期保值的概念很好,但是保费很贵。当时我们也有一个客户找我们做套期保值的需求,你能不能给我保险,又不要花太多钱。如果简单买期权是做不到的,哪有这么好的事,哪有免费的保费。

我们当时给他做了一个策略,用日历价差,当时是买6个月的看跌,0.5德尔塔平值的看跌,然后卖两个1月份0.25德尔塔虚值的看跌,相当于日历对角比例价差,买一个远月的,卖两个近月的虚值,每个月前面到期的时候往后面滚,6个月可以卖5次前面近月的,你要做一点组合,不能只是就买一个看跌,那样的话肯定效果不好。当时做回测感觉还不错,如果市场没有大跌的行情耗损比较小,术语叫流血,你慢慢流血,血总是会没有的。如果这样做的话会比简单买看跌好很多,你如果就让客户买看跌的期权费太贵了,尤其他有个许久的时候都是在市场波动比较大的时候。

另外套期保值如果获利的,你买了看跌,如果真的快速下跌了,这时候你要获利转仓,你要把深度实值的期权平掉,你再去买一个平值或虚值的期权做保护。因为实值的期权相当于用期货做套保了,没有意义了,你应该把期货抛掉,把期权套保得到的利润拿掉,获利了结,然后再买平值,甚至买2个虚值的都可以。

有一个做动力煤的买看跌保护,动力煤跌得很快,我们就告诉他把这个平掉,然后再买两个虚值的看跌。后来动力煤涨回去了,他很高兴,因为买虚值看跌很便宜。涨回去相当于套期保值期权费就白花了,因为你是多头动力煤获利,你也不在乎白花那个钱。但是如果那个深度实值当时看跌如果不平,涨回去了,这个保护没有了,相当于很贵的期权费白白浪费了。

套保变种就是我刚才提到的用时间比例价差的模式来做套保,可能对用户更有吸引力。时机的选择,如果你有长期的套期保值的需求,你应该要注意观察期权的波动率,根据波动率可以知道什么时候比较便宜,往往波动率比较低的时候你就买稍微长到期的期权比较划算,不要每当市场跌的时候去买1个月的期权,1个月的期权时间耗损比较快,波动率比较高,这时候做套期保值是最不好的。

如果你多头做长期的,应该在波动率比较低的时候买稍微比较长期一点的。比如你一次买6个月的看跌期权肯定比你一个月一个月买6次要便宜。虽然你看一个月的到期期权反而便宜,但是如果你做6个月买6次肯定不如一开始直接买6个月的期权,因为时间耗损的关系,越短到期的期权耗损越快。

增益策略

增益策略就是卖看涨做备兑,这在美国是非常流行的一种策略,所有的股票基金几乎都做这个策略。因为CBOE专门对这个策略有一个指数,一个是BXM,一个是BXY。BXM就是每个月到期的时候卖下一个月到期的平值看涨期权,BXY就是每个月到期的时候卖下一个月2%虚值的期权。

上图是标普500的30天隐含波动率的偏度曲线,右边的波动率是不是非常低?这就是被这些基金经理卖的,大家都在卖,你可以看标普500看涨期权的波动率非常低,几毛、一块就不错了。一个月到期的有2%虚值的,5%虚值的,几毛钱,非常便宜,因为大家都在卖,你不卖的话最后同样类型的基金绩效就比人家差,一年下来比人家差2-3个百分点,那就很要命,你的客户可能就跑了。这在美国是一种很流行的策略,几乎所有的基金经理都要做这个事情。

这是刚刚的比较,卖平值看涨和卖虚值看涨的区别,红的是卖虚值看涨的指数。你卖看涨,如果市场涨上去了怎么样,超过行权价了就意味着你踏空了,你不停地卖平值的话踏空次数多,你卖虚值踏空次数少,所以卖虚值会好一些。

另外对标普500来讲总的趋势是上涨的,所以卖看涨总是有踏空的时候,卖平值就经常踏空。你做增益策略肯定要卖虚值看涨期权,至于卖多虚呢?你要怎么来决定呢?那你就要看个标的的回报分布有什么特点,这是标普500每个月的回报率分布,峰值是在正态分布的右边,它有一个偏向,平均收益是正的,这是20几年的数据,平均收益是正的。这时候你卖看涨期权应该卖在什么位置?越往右边越好,这样你被行权踏空的机会就少。

但是越往右那个call越不值钱,你有要做一个选择,你选一个80%的情况下都不会被call走的点,比如虚值5%左右,你要根据自己的研究作这个决定。这是我们作的白糖主力合约月回报率分布,跟标普500有接近的地方,但是没有向右边的偏向,比较接近于中间,跟正态分布比。你如果要做增益策略,这是你最先要做的研究,看一下标的的回报率分布是怎样的,然后决定在多虚的位置做这个增益。

标的市场投机

散户用期权都是做标的市场投机,都梦想买一个虚值的看涨,然后市场突然大涨,或者是买一个看跌,市场突然大跌。因为期权可以用杠杆,有很高的杠杆,越虚值用的杠杆就越多。

这里面我列了几种标的市场投机常用的价差,比如反转/转换,就是你用看涨、看跌可以合成期货。很多人认为跨式和宽跨式是波动率交易,实际上不是。当你买一个跨式的时候你还是希望市场大涨或大跌,虽然波动率涨对你这个期权跨式是增值的,但是你的策略不是波动率策略。如果不对冲就不是波动率策略,只有对冲的时候才是挣波动率的钱,如果不对冲还是赌单边,只不过你不是只赌一边,而是赌两边,任何一边有大的动作都会挣钱。所以跨式和宽跨式也是标的市场投机的策略。

单边投机有看多策略、看跌策略和趋势或盘整,期货可以既做看多又做看跌,但是期权盘整的时候也可以做。

我们做过统计,你如果指望用期权赚大的回报是不现实的,即使你赌了一把,只要持续做最后一定会把所有钱赔回去,买期权一定是赔钱的策略,赚到钱肯定是靠卖期权,但是卖期权有一个最大的问题是风险,你卖的时候一旦市场对你不利损失是无限的,不管是卖看涨还是卖看跌。

利用期权的波动率投机

波动率投机,最简单单边做空或做多波动率,波动率怎么交易?波动率是看不见的变量,这就用到刚才提到的BLACK-SCHOLES模型。这是一个定价公式,同时也揭示了一个原理,标的通过不停的买卖,适当的标的可以复制这个期权。你按照一定的比例买卖这个标的的时候,最后产生的盈亏是等价于期权的期权费的,所以期权是可以用标的动态对冲来复制的,这个时候就可以交易波动率了。

决定期权价格的是波动率,这样的话你根据市场的价格变化不停地买卖,你在用波动率复制期权,波动率高的时候你赚的钱就多,期权费就贵,如果波动小的时候费用就少,相当于期权就便宜。如果你买一个期权或卖一个期权,你可以用复制标的来对冲它,最后你对冲得到的价格是实际波动率的价格,你买卖的价格是隐含波动率的价格,这时候在隐含波动率和实际波动率之间就可以做投机了,做套利。这是波动率投机最简单的含义,这是BLACK-SCHOLES公式揭示的原理。

我们有计算实际波动率的公式,比如过去一个月的实际波动率只有10%,现在豆粕的波动率我计算的是17%。我应该空豆粕的期权,然后用豆粕期货不停地去对冲,如果最后实际波动率真的是10%,你卖17%,赚7个点。波动率投机是卖期权,用期货对冲,实现隐含波动率和实际波动率的投机。

最简单的一种,你买期权,然后用标的不停地去复制,让它的delta中性,把期权对市场单边方向的敏感度屏蔽掉。你如果买期权然后做中性对冲,实际上你是不停地在低处买,在高处卖,大家有空可以琢磨一下这个过程,这就变成买低卖高的过程,这就很舒服。在期权很便宜的时候你可以买期权,然后用标的去复制对冲风险,最后如果实际波动率高于这个隐含波动率你就有获利,同时风险比较小。

场外期权

客户有需求,需要价格保险,他向你买一个看跌,这时候你怎么做?你就空头进用期货来复制期权,然后卖给客户,这就是场外期权。相对于场内期权,场外期权没有标准的格式,流动性也差一些,价差比较大,另外有清算的风险,所以我们很期待郑商所的场外平台。场外平台如果能给我们解决清算的信用风险,那对我们来说太好了。标的品种,现在两个交易所所有的期货品种只要流动性好我们都可以做,还有上期所黑色都可以做。

垂直偏度交易

这个可能是大家常用的,不同的行权价之间波动率不一样,有一个相对的关系,当个关系比较极端的情况下你可以买一个卖另一个,做不同行权价之间的期权套利。数据标准化是量化技术中要用到的,怎么样用数据扫描得到这些机会,把它量化,通过量化可以自动扫描发现交易的机会。

大概率策略

这是我2009年做的策略,到我2012年离开,做了3年,回报还不错。无论利用期权的大概率分布,还是用日历价差或蝶式,有没有这样一个策略,当市场不动的时候你赚钱?

例如这个现象,我们看标普500的历史分布,发现多数时候是不动的。我就设计一种策略,我就不停地买日历价差,然后持有,比如固定30天的时间,每30天我就把前面的平掉。这样做下来,我利用大概率事件,最后做出来的结果跟回测是差不多的,70%的胜率,回报平均有40%左右,当然回撤大一点。因为我做CTA知道,这是很好的CTA组成部分,因为它是均值回归的,市场不动的时候利润很好。当它回撤的时候说明市场有趋势,你的趋势跟踪策略表现应该很好。总的来说70%的情况下是挣钱的,而且回报还不错。

期权能做的事情基本就这些,还有比较深奥的波动率套利我就不讲了,比如基差交易是我们2007年、2008做得最多的,空指数多股票,挣这两个波动率之间的差价,这个我们当时做了很多,而且这个市场容量大。

交易论坛 ┃ 你必须面对和思考的七个问题

1、 你认为作为一个交易者,要想取得非凡的成功,必须具备的素质有哪些?其中最重要的素质是什么?

所有取得辉煌成就的伟大的交易者都有着以下共同的特征及基本素质:

(1)坚韧的性格与成熟的心态

(2)疯狂的热忱与专注

(3)经市场充分验证了的盈利概率及赢利模式

(4)铁的执行力

(5)锲而不舍的毅力

(6)足够的耐心和自信

这其中最重要的素质是铁的执行力。这并非否定其他素质的重要性,但其他的多种素养必须通过操作来反映,最终也必然通过操作来验证。你的所有的操作均须有执行才行,执行的好坏直接关系到你操作的结果,直接影响到你的心态,也直接影响到你的生存!

在期货市场作战,就同军队在战场上的情况一样,必须特别注重纪律。你的每个应市计划中的每一个步骤都是整体部署策略的一部分,不能临场随意更改。你的所有修订均须是预先计划好,并在条件符合变化时才执行的,在交易过程中的任何情况下的违反纪律而招致的损失都是咎由自取,其偶然侥幸的获利更应引起我们客观的痛恨,对此能否有清醒的认识,是交易者业余与专业的区别之一。

有一位先哲曾说过这样一句话:在期货市场中获胜,这无关乎聪明才智,全在于投资者的方法、原则和态度。尤其是对纪律的执行,市场中很大一部分交易者最终会屈服于恐惧和贪婪这两种最常见的感情,而专业人士则无一例外地严格执行着他们的策略。顶尖的交易者们有着惊人的纪律性。因此如果每个人的纪律性都那么强的话,会有更多的人在市场中赚到钱,那么市场的竞争将演变地更加残酷!

期货市场是一个风险很大的市场,它在创造高利润的同时必然伴随着另一方的高亏损,而严格执行纪律是唯一能使你避免重大亏损从而走向赢利的不二法门。铁的执行力包括以下三方面的内容:严格止损、严格控制和严格过程。

严格止损

这是在期货市场生存的第一要领,同时也是一条铁的纪律。之所以这样说,是因为这一纪律执行的好坏直接关系到你自身实力的保存。如果一次判断失误,不及时严格止损,很可能造成重大的亏损甚至全军覆没。在这条纪律的执行上,要坚决果断、不能等、不能看、更不能抱有侥幸的幻想。

严格控制

这是期货市场生存的第二要领,因为止损只是控制每次亏损的幅度,虽然每次都能有效地把亏损控制在尽可能小的幅度上,但如果连续多次亏损,总体累积起来亏损也将会很可观甚至很严重。成功的投资者和其它交易者最大的区别在于,当市场行为不当时,他们具有不进场交易的能力,而不是在危险的市场上频繁地交易。这需要很大程度上的自制能力,对于成功的交易者来说,这是财富的关键。另外,一般来说,如果连续三次以上做错,就应该暂时退出休整,直到状态调整好才能再次进场。

严格过程

在拥有具有市场优势的交易方法和严格的资金管理制度之后,剩下的工作就是在实战操作中的过程约束问题。一些国外取得成功的交易大师,在其传记中提到的最多的就是“过程约束”,其原因就是它是有效实施交易方法与风险控制策略的前提条件。期乐会也认为只有在自我约束的前提下,才能谈到严格执行由交易方法与风险控制制度组合而成的操作计划的问题。自我约束还有另外一层含义就是一旦出现并不理想的交易结果要勇于认错并独立的思考对策及错误的答案。

2、做期货能赚大钱吗?理由是什么?你认为你能吗?理由是什么?

当然能!在整个的投机历史上,像伟大的实战理论家江恩、大作手杰西.利维摩尔、《投机生存之战》的作者伯纳德.巴鲁克等都以其卓越的表现在20世纪跨上了华尔街的巅峰。像这样在投机市场上白手起家的例子,在整个期货界乃至在我们身边都举不胜举!

能赚大钱,但绝不像大多数人认为的那样简单,这绝对是一个系统问题!赚大钱的原因绝对不是因侥幸抓住了一次大的行情或重仓赌对了方向,而是在高正概率赢利模式的严格使用之下,积小胜为大胜复利的结果。

这里需把握的要点是:

(1)高概率的赢利模式。如果你还没有形成自己独有的适合自己的有绝对信心的赢利模式,那你必须在这方面下苦功夫,谁都帮不了你在这一过程的思考。

(2)对自己赢利模式的认识和忠诚程度。你是等条件全部符合时再出击呢还是具备大多数条件就做盘呢?这绝对是你性格的体现,是稳健还是激进?我要告诉你的是:告别不确定性!告别没有把握的胜仗!你的模式是你心血的结晶,你要保持对它最高度的信心和忠诚!

(3)复利。这绝对是成就巨额财富的亘古不破的不二法门!复利被爱因斯坦推崇为世界的第八大奇迹!你投入一万元,你连续赢利50个10%就是117万,然后你再继续赢利22次就是1000万!试想,一个三十岁的年轻人现在以十万元为本金,年利润率以许多期货高手看不起的30%复利计算,当这个年轻人六十岁的时候,他的财富是多少。这正是股神巴菲特让全球人仰慕的秘密。

3、你了解自己吗?知道自己适合做什么样的交易吗(长线、中线、短线还是超短线)?你认为有全能型的作手吗 (长、中、短都能做的作手) ?

这个问题的提出缘于对人性的认识。在这个市场上,既做长线又做中线,同时兼顾短线并且还要在日内频繁操作中获利的全能型专业交易者如大海捞针。

读过行为金融理论的交易者可能会发现,你的操作模式事实上就是你性格的体现,你的性格也必然地体现于你的操作之中。我发现很多交易者的短线要么是似是而非的短线,要么是做中线长线而被震荡成短线;而更多交易者的所谓的中线或长线却是因短线被套后不得已演变而成的,其可怜的结果不是巨亏后挥泪斩仓就是解套后立马出局。

这个问题的本意就是,你必须自我解剖一下,分析自己到底是个什么性格,然后确定自己做哪一种或哪几种模式的操作!本人奉劝那些摇摆不定的人,那些自以为是的人,还有那些信心膨胀的人,分析一下自己的性格,检讨一下自己的操作,定会受益多多!

4、你昨天做盘了吗?理由是什么?你今天做盘了吗?理由是什么?你明天有没有想做盘?如果想的话,哪些品种有机会?理由是什么?

这三个提问,并不是问你的实盘操作,而是着重于以下的内涵:

(1)你昨天做盘有没有做盘的理由,理由充分吗?

(2)你今天的做盘理由充分吗?更重要的是和昨天一致吗?

(3)你有明天的做盘计划吗?换句话说,你仔细而深入地研究今天的盘面了吗?你发现市场上机会品种的蛛丝马迹了吗?你在机会品种的机会信号是什么?当机会信号出现时,你会选择毫不犹豫地建仓吗?初始仓位是多少?止损位是多少?止盈位大体又是多少?等等。

这些问题的本质就是计划的重要性和操作策略的一致性。

5、你认为操盘理念重要吗?你有自己的理念吗?如果有的话,你的理念都包括哪些内容?三分钟内能写出吗?

操盘理念就是你的操作灵魂,它必须根植于你的内心深处!你如果没有成型的交易理念,那你必须抓紧结合你的亲身实战进行总结!它的有无将直接关系到交易的提升,它的不断的完善是帮助你走向成功的结实的阶梯!一个完善的操盘理念应该包含你对市场的认识、对趋势的理解、对时机的把握、对心态的控制和对纪律的执行。你的操盘理念应该是警醒的、成型的、精练的、客观的、能有效指导操作的。

6、你有自己的做盘方法吗?如果有的话,能写出来吗?依据是什么?检验的成功率是多少?你有信心吗?

成功的交易者,必须具有适合于自己的经市场充分验证了的高概率的赢利模式!这是交易者的武器、这是交易者的装备、这是交易者生命力和战斗力的源泉所在!问题的核心在于:

(1)适于自己

(2)高概率

(3)经市场充分验证

你必须对自己的做盘方法有足够的信心,这是保证你一致性交易的前提,否则你就必然地陷入摇摆不定的交易怪圈,这是个看似简单却知易行难的关键环节。

7、你有出局的原则吗?依靠什么来保证?你是怎么执行的?

出局包括止损和止盈,你都必须要有自己明确的具体的看得见模得着的原则,必须有可操作性的原则!如果新手觉得难以把握,你甚至可以依据你自己的模式要求定出具体的点位来执行。你出局的保证问题,是由你自己而定的,大多数执行力好的人,是自己为自己做主的。

但也有部分人依靠系统的自动止损或止盈,或是他人及助手的执行。但后者的执行也必须是在你本人预先定出具体的标准或点位后才能实施的!执行力的问题永远是困扰大多数交易者的在市场上摔跟斗的因素。

以上所提到的七个问题是困惑新手及业余投资者的基本问题,在这貌似简单的道理背后,其实蕴涵着对市场的认识和对交易的理解。在你还没有对这几个问题有正确的系统性的答案以前,你就必然地还要经历痛苦的煎熬和实战的辛酸,这是交易者走向成熟步入成功所不可逾越的思考和阶段。

人生何处不相逢

2017年新药审批数量将反弹吗

相比于前几年的蓬勃发展,2016年美国FDA审批的新药的数量降至六年新低。事实上,当整体看新药审批时,这一数字下降了近50%。

制药界应该为此而担心吗? 或许不会。这种差异可能很短暂,归因于制药公司提交的新药申请较少,而FDA的“完全回应函”(Complete Response Letter,是当前的药物申请拒绝术语)更多。另外有5个在2015被拒的药物预计2016年获批。

2017年可能会更加乐观:根据FDA新药办公室,截止2016年12月中旬,FDA已于收到了36个新分子实体的新药申请,这已经多余在过去十年中平均数35。这里有几个药物在未来几个月内值得期待。

黑素瘤(Melanoma)是美国十大癌症之一,预计2016年将造成有10,000多人死亡。Binimetinib属于Array BioPharma公司,是一种后期的口服小分子MEK抑制剂,之前作为单一疗法被用于研究治疗晚期NRAS突变黑素瘤(皮肤癌)。

然而在2017年3月,Array公司宣布已经从FDA撤回了Binimetinib治疗NRAS突变黑素瘤的新药申请。Array公司与FDA的讨论揭示,三期NEMO临床试验中证明的临床获益被FDA认为不足以支持审批NRAS突变黑素瘤的新药申请。目前没有批准的专门针对治疗NRAS突变的黑素瘤的治疗方法。

然而,这并不影响其他正在进行的和binimetinib有关的临床试验。 MEK是调节细胞活性的关键酶,该通路中的错误可导致各种类型的肿瘤。 该行为不会影响binimetinib联用encorafenib治疗BRAF突变黑素瘤的三期COLUMBUS临床试验,该试验仍将继续到2017年中。 结肠直肠癌的三期临床研究也在进行中。

非小细胞肺癌(NSCLC)是最常见的一种肺癌,每年在美国新增约有19万例。然而,大约3%至8%的NSCLC患者具有间变性淋巴瘤激酶(ALK)阳性基因重排。Brigatinib是一种ALK抑制剂,目前正在进行一项其治疗对crizotinib (Xalkori)有耐药的间变性淋巴瘤激酶(ALK)阳性的 NSCLC患者的临床试验。

2016年10月,FDA接受了Ariad公司的brigatinib新药申请优先审评。Brigatinib于2016年5月获得了孤儿药物资格认定。全球二期ALTA临床试验是brigatinib初步监管审查的基础。8.3个月后,对于180mg方案的患者来说,54%的患者达到了研究者评估应答的主要终点和12.9个月的中位无进展生存期(PFS)。常见的副作用是恶心、腹泻、头痛和咳嗽。 预计FDA将于2017年4月29日前作出审批决定。

尿路上皮癌发生在膀胱衬里细胞中,是膀胱癌最常见的类型,约占90%。 来自阿斯利康的Durvalumab正在接受FDA评审,用于治疗局部晚期或转移性尿路上皮癌(已经扩散的膀胱癌)。

Durvalumab被归类为抗PD-L1(程序性死亡配体-1)人单克隆抗体,用于在接受一种标准的基于铂类药物治疗期间或之后疾病进展的患者。 Tecentriq(atezolizumb)是另一种已被FDA审批的用于治疗晚期膀胱癌的PD-L1抑制剂。

通过抑制PD-L1,这些药物有助于提高的T细胞活性,从而抵制癌细胞企图逃脱免疫系统的努力。 FDA在2017年第二季度的生物制剂许可申请(BLA)决策集中授予了durvalumab优先评审。

来自赛诺菲和再生元(Regeneron)公司的皮下注射单克隆抗体dupilumab(Dupixent)正被开发用于治疗中度至重度特应性皮炎(湿疹)的成人患者。

三个关键的三期临床研究结果已经提交给了FDA用以支持生物制剂许可申请(BLA),其中两个作为单一疗法,另外一个联用外用皮质类固醇作为组合疗法用于治疗特应性皮炎。Dupilumab是首个新一类免疫疗法,可用于抑制2型免疫反应所需的细胞因子IL-4和IL-13的信号传导。

作为SOLO 1和SOLO 2临床试验中的单一疗法,与安慰剂相比,dupilumab单抗能显着改善特应性皮炎症状,包括瘙痒,焦虑和抑郁症状以及生活质量。预期FDA将于2017年3月29日之前对dupilumab的生物制剂许可申请进行决定。Dupilumab也正在进行哮喘研究。

来自安进和优时比(UCB)公司的romosozumab是FDA正在评审的抗硬化单克隆抗体,用于治疗骨折风险增加的绝经后妇女中的骨质疏松症。 Romosozumab通过结合和抑制硬化蛋白的活性起作用,通过增加骨形成和减少骨分解来产生对骨的双重作用。

在三期临床研究中,有7000多名女性被随机分配接受皮下210毫克剂量的romosozumab或安慰剂。这项研究显示,与接受安慰剂的患者相比,治疗组中12个月内新脊柱骨折的相对风险降低73%。 FDA预计在2017年7月19日之前完成审评romosozumab治疗骨质疏松症的申请。Romosozumab也正在日本进行开发。

来自来自基因泰克(Genentech)/ 罗氏的ocrelizumab是一种人源化单克隆抗体,目前正在接受评审,用于治疗复发性多发性硬化症(RMS)和原发性进行性多发性硬化症(PPMS)。PPMS目前没有批准的治疗方案。

Ocrelizumab靶向在多发性硬化症炎症和神经变性中起作用的CD20阳性B细胞。根据基因泰克/ 罗氏,通过靶向CD20细胞表面蛋白,而不是干细胞或原生质细胞,可以保护免疫系统的重要功能。

ORATIO和OPERA 这两个三期临床研究的试验结果显示出统计学意义。 OPERA 的一期和二期试验数据显示,与干扰素β-1a相比,Ocrevus在96周内将达到目标终点的RMS患者的比例提高了75%。 在ORATIO临床试验中,与安慰剂相比,在120周时,Ocrevus治疗将PPMS患者达到目标终点的比例显著提高了47%。 预计FDA将在2017年3月28日之前就ocrelizumab的审批作出最终决定。

参考:Looking Ahead: New Drug Approvals for 2017

编译:Frank Xu

盘点 | AACR年会精彩报告大前瞻

Original 2017-04-01 更多资讯? 药明康德

▎药明康德/报道

美国癌症研究协会(AACR)是世界上历史最悠久和规模最大的癌症研究协会之一。它成立于1907年,目前拥有超过3万名会员。AACR的年会也是世界上规模最大的癌症研究会议之一,每年都有将近两万名与会者。今年将举行第108届AACR年会,即将于4月1日至5日在美国首都华盛顿进行。本文中介绍的这些研究,也许值得各位参会的朋友关注。

来自美国希望之城(City of Hope)医学中心的科学家们将展示他们在多个癌症研究领域取得的进展。其中,Christine Brown教授将分享她在患有侵略性脑瘤的患者中使用CAR-T疗法的经验。Brown教授实验室的研究生Dongrui Wang将发表一项在小鼠胶质细胞瘤模型中进行的CAR-T疗法研究,这项研究发现CD4阳性的T细胞比CD8阳性的T细胞有更强的抗癌作用。肺癌研究者David Sadava教授和Susan Kane教授的研究发现,在体外模型中,一种来自植物的类固醇类激素brassinolide能够消除小细胞肺癌对于多种化疗药物的抗药性,它有望提高小细胞肺癌患者对于化疗的敏感性。

旗下卵巢癌新药rucaparib刚刚获批的Clovis Oncology公司在会上将展示其对于该款药物机制以及在其它癌症中的进一步研究。研究发现,rucaparib对于PARP1、2和3这三种亚型都具有很强的抑制作用。对于参与临床试验的卵巢癌患者中的进一步分析发现,那些抑癌基因TP53BP1表达水平较低的患者对于rucaparib更有可能产生抗药性。在小鼠模型中的实验发现,rucaparib对于携带BRCA1、2或者HR基因缺陷的前列腺癌有着良好的疗效,针对这部分前列腺癌患者的2期临床试验正在进行。小鼠实验还显示了rucaparib与抗PD-1/PD-L1药物联用能够产生协同作用,达到更好的抗癌效果。

美国生物技术公司Eleven Biotherapeutics将在会上展示其两种在研新药的临床前研究结果。其中,抗体药物偶联物VB4-845在与PD-1阻断剂nivolumab联用时,能够产生协同作用,加强了nivolumab在小鼠模型内的抗癌作用。在另一项研究中,核糖体抑制剂deBouganin被发现能够抑制癌细胞对抗体药物偶联物可能产生的抗药性。它有望能够与公司正在开发的抗体-药物偶联物联合使用以达到更好的效果。

爱尔兰生物制药公司Alkermes将在会议上公布其在研新药ALKS4230的临床前研究数据。ALKS4230是一种新型的融合蛋白可以特异性地激活白细胞介素-2(IL-2)受体,激活IL-2受体可以刺激免疫系统并对肿瘤展开攻击。在小鼠模型中进行的实验发现,ALKS4230与免疫检查点抑制剂联用时可以选择性地增加CD8阳性的T细胞和天然杀手细胞的数量,从而加强了免疫检查点抑制剂的抗癌疗效。在灵长类动物中进行的药代动力学实验同样发现了这两种细胞的选择性增加。公司还将在会议上公布其1期临床试验的设计方案。

美国生物技术公司Asana BioSciences将在会议上公布其研发管线内多个药物的临床前数据。ASN002是一个SYK和JAK双重抑制剂,它在血癌和实体肿瘤的动物模型中都展现了强大的抗癌效果。ASN003是一个选择性的BRAF和PI3K抑制剂,它在那些对现有BRAF抑制剂有抗药性的癌细胞中有良好的杀伤效果。ASN004是一个针对5T4的抗体-药物偶联物,5T4选择性地表达在多种恶性肿瘤细胞的表面,而在正常细胞中表达很少。ASN004在多种小鼠肿瘤模型中都达到了完全缓解和无肿瘤生存。

Kite Pharma将在会议上介绍其领先的在研产品axicabtagene ciloleucel(KTE-C19)的多项研究。此外,Kite也将介绍KITE-585的临床前数据。这是一款带有全人源抗B细胞成熟抗原(anti-B cell maturation antigen)的CAR-T疗法。“我们很高兴能介绍ZUMA-1的主要分析。这些结果表明了抗CD19 CAR-T疗法在治疗B细胞恶性肿瘤上的潜力。”Kite的执行副总裁兼首席医学官David Chang博士说道。

Seattle Genetics宣布,将在AACR上介绍14项关于抗体药物偶联物与肿瘤免疫疗法的最新进展。多项报告中的数据表明,在连接子(linker)技术上的提高,也许有望能促使开发新型抗体药物偶联物。此外,该公司的SGN-2FF项目也将在“New Drugs on the Horizon”专题研讨会上进行分享。

Transgene是一家专注于设计与开发免疫靶向疗法的公司,治疗癌症与传染病。在会议上,它将介绍一款溶瘤病毒的数据。这款病毒有潜力诱发肿瘤细胞的死亡,从而产生系统性的免疫响应。与化疗或免疫检查点抑制剂疗法(如抗PD-1抗体或抗CTLA-4抗体)相结合后,它的疗效得到了进一步提升。

参考资料:

[1] City of Hope Researchers Present New Findings At 2017 AACR Annual Meeting

[2] Clovis Oncology (CLVS) Announces Data Presentations At AACR Annual Meeting 2017

[3] Eleven Bio (EBIO) To Present New Preclinical Data At AACR Annual Meeting 2017

[4] Alkermes (ALKS) To Present Preclinical Data On ALKS 4230 At AACR Annual Meeting

[5] Asana Biosciences Highlights Progress In Its Oncology Portfolio With New Data At AACR 2017 On ASN002 (SYK/JAK Inhibitor), ASN003 (BRAF/PI3K Inhibitor) And ASN004 (5T4-Targeted Antibody Drug Conjugate)

[6] Kite Pharma (KITE) To Present Two Plenary Presentations From The ZUMA-1 Pivotal Trial Of Axicabtagene Ciloleucel At The 2017 AACR Annual Meeting

[7] Seattle Genetics (SGEN) Highlights Leadership In Antibody-Drug Conjugate Technology Innovation At AACR Annual Meeting

[8] TRANSGENE (ENX:TNG) Presents Very Promising New Immunology Data Of Its Next Generation Armed Oncolytic Virus At The AACR Annual Meeting In Washington, DC

FDA开闸放水:3个月批准12个新药上市

Original 2017-04-01 医药魔方 医药魔方数据

2017年第1季度,FDA共批准12个新分子实体和新生物制品上市,数量上是2016年第1季度的2倍(见:2016年FDA批准的新药)。如果考虑到整个2016年FDA才批准了22个新分子实体和新生物制品,FDA今年第1季度批新药的节奏简直可以用“开闸放水”来形容了。

2017年第1季度FDA批准的新分子实体和新生物制品

Plecanatide是第一个尿鸟苷素类似物,由SynergyPharmaceuticals开发,属于鸟苷酸环化酶-C(GC-C)激动剂,能够刺激肠液分泌,促进肠功能正常化和规律的排便。Trulance的批准剂量方案为口服3mg,每日1次,可在任何时间服用,不受进食影响。

慢性特发性便秘一种复杂的功能性胃肠道紊乱疾病,其症状包括每周少于3次的肠运动,肠梗阻等,病因及病理生理过程尚不明确。CIC影响约3300万美国人,占全球人口的14%。

在一项涉及2600例患者的大型III期、双盲、安慰剂对照研究中,与安慰剂相比,Trulance治疗12周,患者大便频率(每周自发排便次数),大便稠度(由布里斯托大便量表测量)有显著改善。Plecanatide最常见的不良反应是腹泻,禁用于6岁以下儿童。

肾功能减退、矿物质代谢紊乱可导致甲状旁腺分泌大量的甲状旁腺激素(PTH),引起继发性甲状旁腺功能亢进,这个疾病在透析患者中的发生率约为88%,在血液透析患者中的发生率为79%。

新型拟钙剂etelcalcetide可与甲状旁腺钙敏感受体结合并激活受体,继而降低PTH水平。因其可在血液透析后静脉给药,优于现有的标准拟钙剂治疗药西那卡塞。etelcalcetide在2月7日获批治疗成年血液透析患者的继发性甲状旁腺功能亢进,是12年来首个获批用于治疗透析患者继发性甲状旁腺功能亢进的药物。

在2项随机、双盲、III期对照试验中,1023例中重度继发性甲状旁腺功能亢进的血液透析患者(PTH > 400 pg/mL)除接受标准治疗(维生素D和/或磷酸盐结合剂)外,在透析(3次/周)结束时随机给予静脉注射etelcalcetide或安慰剂。

结果显示,治疗20~27周后,两项研究中etelcalcetide组患者PTH水平较基线值降低30%的患者比例分别为77%和79%,而安慰剂组则为11%和11%;etelcalcetide组PTH水平≤300 pg/mL的患者比分别为52%和56%,而安慰剂组患者仅为6%和5%。

杜氏肌营养不良症(DMD)是一种X染色体隐性遗传疾病,由抗肌营养不良蛋白基因(dystrophin gene)突变所致,主要发生于男孩。全球平均每3500个新生男婴中就有一人罹患此病。患者在学龄前就会因骨骼肌不断退化出现肌肉无力或萎缩,导致不便行走。大部分DMD患者在3-5岁发病,7-12岁彻底丧失行走能力,20岁左右会因为心肌、肺肌无力死亡。

去年9月,FDA有条件批准了首个DMD药物Exondys 51(eteplirsen),适用于抗肌营养不良蛋白基因(dystrophin gene)中存在51号外显子跳跃(exon 51 skipping)的DMD患者,可以覆盖大约13%的DMD患者群体。

与Exondys 51不同,Emflaza适用于所有类型基因突变的DMD患者,用于5岁及以上DMD患者的治疗,是全球首个获批治疗DMD的皮质类固醇药物。

2月15日,FDA批准了Valeant制药的Siliq(brodalumab),用于对系统性疗法或光照疗法(紫外线治疗)不响应的成人中重度斑块状银屑病的治疗,属于二线用药。

Brodalumab是一种IL-17R抑制剂,能选择结合IL-17受体,阻止IL-17A、IL-17F及其它类型IL-17与受体的结合,是继诺华Secukinumab和礼来Ixekizumab之后FDA批准的第三个针对IL-17通路的单抗药物。

Brodalumab最初由安进研发,之后授权给了阿斯利康和日本协和发酵麒麟株式会社。2015年5月,临床数据显示brodalumab与患者自杀倾向相关,安进随之宣布终止与阿斯利康关于brodalumab的合作,放弃了对Brodalumab的开发。

阿斯利康在与安进分手3个月后,2015年9月将brodalumab以总计4.45亿美元的价格将brodalumab的全球独家开发和商业化权利(除了日本及其他一些亚洲国家,这些地区由协和发酵麒麟持有)授权给了Valeant。Siliq虽然成功上市,但带有警示自杀风险的黑框警告。

类癌瘤比较罕见且增长缓慢,大多发现于胃肠道。类癌瘤综合征在类癌瘤患者中的发生率不到10%,往往在肿瘤扩散至肝脏后才会发生。这些患者的肿瘤细胞会释放过多数量的血清素,从而导致腹泻。

无法控制的腹泻综合征将会导致患者体重下降、影响不良、脱水以及电解质紊乱等。在此情况下,生长抑素类似物能够抑制部分生长激素的分泌,缓解与功能性胃肠胰酶内分泌瘤有关的症状和体征,但其没有特异性,仅能对类癌瘤综合征的腹泻情况起到缓解作用,且容易引起患者体内的激素分泌水平。

FDA批准的Xermelo片剂与SSA联合,患者只需每日口服3次即可抑制血清素产生,减少类癌瘤综合征腹泻次数。

FDA批准3月13日批准诺华Kisqali(ribociclib,LEE011)上市,联合芳香酶抑制剂一线治疗HR+/HER2-晚期或转移性乳腺癌。Kisqali以突破性药物和优先审评通道获得FDA批准,NDA的审评时间仅历时4.5个月。Kisqali是继辉瑞Ibrance(palbociclib)之后全球第2个上市的CDK4/6抑制剂。

在一项涉及668例绝经后HR+/HER2-晚期或转移性乳腺癌患者的III期MONALEESA-2研究中,中期分析时,ribociclib联合来曲唑作为一线疗法相比来曲唑单药治疗可以使疾病进展或死亡风险降低44%。Ribociclib+来曲唑中位PFS显著延长(19.3个月~未到达),来曲唑组为14.7个月(13.0~16.5个月)。继续随访11个月后,两组PFS分别为25.3和16.0个月。总生存期数据尚未获得。

FDA 3月21日批准的 Xadago(沙芬酰胺)是一种辅助药物,用于正接受左旋多巴 / 卡比多巴治疗并经历“关”期发作的患者。

帕金森病是老年人中继阿尔茨海默氏病后第二大常见的慢性进行性神经变性疾病,全球大约700 ~1000 万例患者,其中 100 万例患者在美国。帕金森病患者药物治疗后期会出现“开-关现象”。“开”是指药物对患者可以起到明显的治疗效果,病人能够运动;“关”是指患者运动能力丧失。

“开-关现象”会随药物治疗时间的延长而愈发严重。生活中表现为病人突然变得僵硬不能运动,僵直持续几分钟,然后又突然能运动,随着病程的延长,这种状态持续时间越来越长,甚至僵直能长达数小时之久。

“开-关现象”与疾病本身的病情波动引起的运动障碍不同,是不可预知的,而且较多见于年龄偏小的帕金森病人。

FDA 3月23日批准naldemedine用于治疗成人非癌性慢性疼痛患者服用阿片类药物引起的便秘(OIC)。Naldemedine是每日口服一次的外周作用μ阿片受体拮抗剂。

便秘是阿片类药物的最常见副作用之一。当阿片类药物与胃肠道中的阿片受体结合时,可能会诱发便秘。在慢性非癌性疼痛患者中,便秘患病率为40%~50%。

FDA在3月23日批准Bavencio(avelumab)20mg/ml注射液上市,用于治疗12岁以上青少年及成人转移性默克尔细胞癌患者。Bavencio获得过FDA授予的突破性药物资格,此次是凭借应答率和应答持续期数据以优先审评的方式获得FDA加速批准,是全球第4个上市的PD-1/PD-L1类药物,也是第一个获批治疗转移性默克尔细胞癌的PD-L1单抗。

转移性默克尔细胞癌是一种罕见的侵袭性皮肤肿瘤,确诊后1年生存率低于50%,5年生存率低于20%。Avelumab治疗默克尔细胞癌的疗效和安全性在一项代号为JAVELINMerkel200的单臂、开放、多中心研究中得到证实。

JAVELIN Merkel 200研究纳入88例经组织病理学确认且接受化疗后进展的转移性默克尔细胞癌患者,65%接受过一种疗法,35%接受过2种以上疗法,给予每2周1次avelumab 10mg/kg治疗,直至疾病进展或出现不可耐受毒性。

结果显示,总应答率为33%,其中11%为完全缓解,22%为部分缓解。产生应答的患者中,有86%可持续6个月以上,45%可持续12个月以上,应答持续期为2.8~23.3个月。

Niraparib是一种口服PARP抑制剂,主要针对的是BRCA1/2基因突变的癌症,开发用于卵巢癌和乳腺癌,此次获FDA批准上市,用于接收铂类药物治疗后完全应答或部分应答但又疾病复发的成人卵巢上皮癌、输卵管癌和原发性腹膜癌患者的维持治疗(延缓肿瘤生长)。据国立癌症研究所估计,美国2017年将有22000例上述新确诊癌症患者,14000例死亡患者。

2016年9月29日,再鼎医药与Tesaro达成战略合作协议,获得Niraparib在中国市场的独家研发和销售权,Tesaro保留可能参与Niraparib在中国共同销售的选择权。此外,Tesaro从再鼎医药获得两个新型的处于研发阶段的免疫肿瘤新药项目海外合作的选择权。

Zejula是FDA继续阿斯利康Lynparza(奥拉帕尼,2014/12/19)、Clovis Oncology公司Rubraca(rucaparib,2016/12/19)之后,FDA批准的第3个PARP抑制剂。

特应性皮炎是一种常见的复发性、慢性炎性皮肤疾病,患者通常表现为以炎症和瘙痒为特点的慢性皮疹。中重度特应性皮炎患者通常全身绝大部位皮肤长满红疹,引发强烈持续的瘙痒、皮肤干燥、结痂、渗液,治疗药物非常有限。特应性皮炎影响1800万~2500万美国人,其中婴儿和儿童占8%~18%,大约30万成人亟需治疗药物。

dupilumab是IL-4/IL-13单抗,获得过突破性疗法资格,以优先审评方式获批,是FDA批准的首个治疗特应性皮炎的生物制品,EvaluatePharma预测2022年销售额可达41亿美元。

Dupixent是一种预填充注射器,患者在接受初始负荷剂量后,可自行给药,每2周1次,可以与局部用皮质甾体药物联用,也可以单独使用。禁用于对dupilumab过敏的患者。

FDA去年12月14日刚刚批准辉瑞花费52亿美元收购Anacor获得的小分子特应性皮炎药物Eucrisa(crisaborole,非甾体PDE4抑制剂),是15年来FDA批准的第一个治疗特应性皮炎的新分子实体,销售峰值预测可达20亿美元。

多发性硬化症(MS)是一种人体免疫系统异常攻击大脑、脊髓、视神经的神经细胞髓鞘而引起的慢性疾病,表现为肌肉虚弱、疲劳、视物困难,最终导致残疾。全球大约有230万例MS患者,目前尚无法完全治愈,包括复发缓解型多发性硬化症(RRMS,85%)和原发性进展性多发性硬化症(PPMS,15%)两种类型。

Ocrelizumab是选择性靶向CD20+ B细胞的人源单抗。CD20+B细被认为与髓鞘和轴突损伤有关,临床前研究结果显示,ocrelizumab可以选择性地与B细胞表面的CD20结合,而不影响干细胞或血浆细胞,可以发挥神经保护功能。

Ocrelizumab起始剂量为600mg,分2次给药,每周1次300mg,之后治疗剂量为600mg,每6个月1次。Ocrelizumab是目前为止最长效的MS治疗药物,也是首个获批可以治疗两种类型MS的药物。

Ocrelizumab由罗氏与Biogen合作开发,根据合作协议,ocrelizumab上市后,Biogen可从罗氏的销售收入中获得一定比例分成,其中美国市场的分成比例为13.5%~24%,美国以外市场为3%。